Представьте ситуацию: выпускник школы хочет поступить в вуз, но ему не хватает баллов за ЕГЭ, чтобы пройти на бюджет. В этом случае есть два варианта: попытаться получить бесплатное место в следующем году или учиться платно.

Если выбрать второй вариант, то для оплаты учёбы можно использовать не только собственные деньги, но и образовательный кредит. Это возможность взять деньги у банка под небольшой процент, а вдобавок получить господдержку, о которой расскажем ниже. Такой кредит предоставляют студентам вузов и ссузов от 14 лет.

Эта программа кредитования появилась ещё в 2000-х. Но в последние несколько лет она стала особенно популярна среди студентов. По данным ТАСС, за весь период существования программы было заключено более 212 тысяч договоров. Из них 59 тысяч — в 2024/2025-м учебном году.

Образовательный кредит могут взять студенты:

- вузов и ссузов — в том числе учащиеся, которые получают второе высшее образование;

- курсов дополнительного профессионального образования (ДПО).

Популярность кредита среди студентов связана с выгодными условиями:

Ставка 3% — если с господдержкой.

Оплата любого количества семестров.

Возможность взять несколько кредитов в год. Получается, если студент сначала берёт кредит на оплату основного обучения, то затем может ещё раз обратиться в банк и получить деньги, например, на курсы ДПО.

Кстати, подробнее о курсах «Справочники» написали отдельную статью «Что такое дополнительное профессиональное образование». А здесь расскажем, кто и на каких условиях выдаёт образовательные кредиты.

Как работает образовательный кредит

Если студент получает образовательный кредит, то банк оплачивает обучение напрямую в учебное заведение — потратить деньги на другие цели не получится. Например, если выпускник школы решил поступать в колледж и для этого взял образовательный кредит, то деньги «на руки» он не получит. Банк будет оплачивать каждый семестр учёбы по реквизитам образовательного учреждения. Получается, что студент никак не участвует в процессе оплаты.

Кредит делят на две части:

Процент — то, что нужно заплатить банку сверху.

- Основной долг — сумма, которую изначально берут у банка.

Во время учёбы и ещё 9 месяцев после, студенты должны выплачивать только проценты. Причём, большую часть процентов покрывает государство. Разберём на примере.

Допустим, ставка в банке по образовательному кредиту — 22%. Государство берёт на себя оплату 19%. Получается, что студент будет выплачивать не все проценты по кредиту, а только небольшую часть — 3%. Это и есть льготные условия, или господдержка, о которой мы написали в начале статьи.

Только после процентов студенты погашают оставшуюся сумму — основной долг.

После выплаты процентов основной долг можно погасить несколькими способами:

- Закрыть кредит досрочно. В этом случае можно оплатить всю сумму или её часть, количество взносов не ограничено. При этом комиссии за досрочное погашение нет.

- Вносить сумму частями, как предусмотрено договором. Стандартный срок погашения образовательного кредита — 15 лет после окончания вуза или ссуза.

Как рассчитать сумму кредита

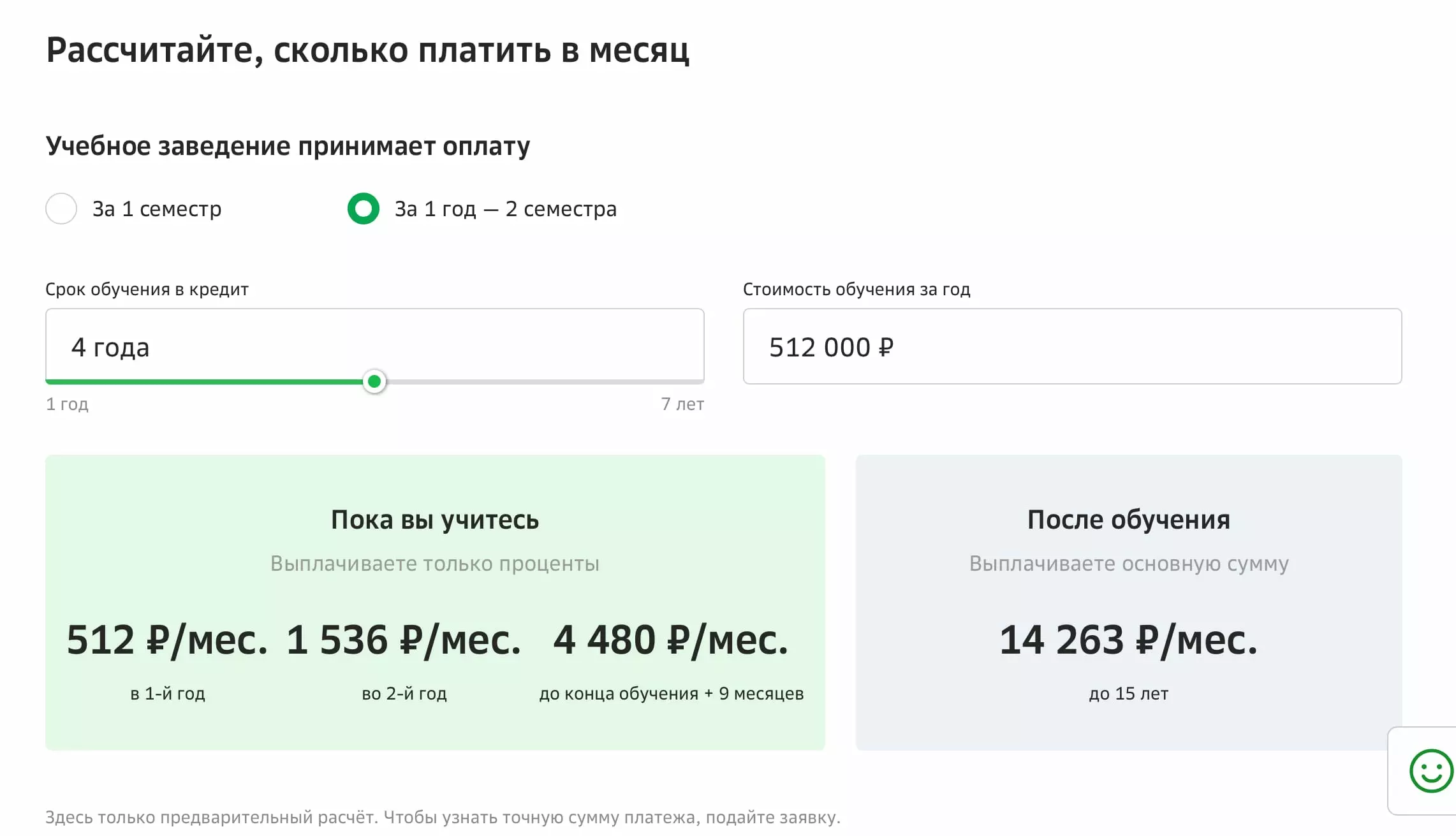

Чтобы заранее узнать, сколько нужно платить, можно рассчитать сумму с помощью кредитного калькулятора. Такие есть у каждого банка, который выдаёт образовательные кредиты. Например, в 2025 году на факультете журналистики в МГУ год обучения на бакалавриате стоил 512 тысяч рублей. Учиться нужно 4 года

Если взять калькулятор «Сбербанка» (можно найти в интернете), ввести сумму и срок обучения, можно сразу получить примерный расчёт:

Кредитный калькулятор «Сбербанка»

Как видите, в первый год выплаты по кредиту составят 512 рублей в месяц, а затем постепенно будут увеличиваться. После выпуска нужно будет платить 14 тысяч в месяц.

В этом случае студент должен вернуть только те деньги, которыми воспользовался, плюс проценты. Например, если оплатить с помощью кредита только год обучения, то именно эту сумму нужно будет выплачивать в течение учёбы и после неё: сначала проценты, а затем основной долг.

Низкая ставка в 3% перестаёт работать, потому что государство прекращает поддержку. Бывшему студенту нужно будет платить не 3%, а 22,38% — как прописано в договоре. Не изменится только срок выплат — кредит нужно погасить за те же 15 лет.

Кто выдаёт образовательные кредиты

До 2020 года в программе участвовали только три банка — «Сбербанк», банк РНКБ, «Алмазэргиэнбанк». При этом ставка была больше, чем сейчас,— 8% годовых, и студентов такие условия мало интересовали. Например, к 2020 году было выдано всего 23 тысячи кредитов, хотя общее количество студентов, которые учатся платно, достигало 1,1 млн.

Ситуация изменилась, когда ставку снизили до 3% во всех банках-участниках. Сначала кредиты по новой процентной ставке начал выдавать «Сбербанк», а позднее к программе подключились:

- «Т-Банк»,

- Банк РНКБ,

- «Алмазэргиэнбанк».

Важно учитывать, что банки выдают образовательные кредиты не всем студентам — некоторым отказывают. Точных причин не раскрывают, но вот несколько возможных:

- Плохая кредитная история. Банки оценивают, справится ли человек с финансовой нагрузкой. Например, у студента старше 18 лет, уже могут быть открыты кредитные карты. Для банка они выглядят, как дополнительные статьи расходов. И здесь неважно, пользуется человек этими картами или нет,— в выдаче кредита могут отказать просто из-за того, что они есть.

Поэтому важно следить за своей финансовой историей и проверять, как она влияет на кредитный рейтинг. Можно заранее проверить свой рейтинг через Бюро кредитных историй (БКИ).

- Проблемы с документами или их оформлением. Например, если допустить ошибку в указанном номере телефона или опечатку в фамилии, то этого будет достаточно для отказа. Поэтому проверять информацию перед подачей документов нужно тщательно.

- Учёба в неаккредитованном вузе или ссузе. Получить кредит можно только на аккредитованные программы. Если студент обратится в банк с просьбой оплатить учёбу в вузе или ссузе, где нет аккредитации, то ему сразу откажут в оплате обучения. Есть ли у образовательного учреждения аккредитация, можно узнать на сайте Рособрнадзора.

Если пришёл отказ, то можно проанализировать ошибки в заполнении документов и попробовать обратиться в другой банк, который также выдаёт образовательный кредит.

Как получить кредит

Получить кредит может только сам обучающийся после того, как подпишет контракт с вузом или ссузом о платном обучении. При этом главное условие — возраст от 14 лет. Студентам, которые младше этого возраста, кредит не выдадут.

Есть два варианта, когда студенты берут кредит:

- Оплата с первого года учёбы. Такой вариант подходит тем, кто только заключил договор о платном обучении.

- Оплата одного или нескольких семестров. В этом случае договор с банком заключают на любом этапе: можно взять кредит на первом курсе, на втором или вообще на последнем.

Если студенту больше 18 лет и на руках уже есть контракт с учебным заведением, он должен принести в банк следующие документы:

- договор о платных услугах, подписанный с учебным заведением;

- паспорт и его копия с отметкой о постоянной регистрации;

- справка о временной регистрации, если студент проживает не по месту регистрации;

- квитанция или счёт на оплату обучения (этот документ выдаёт вуз или ссуз вместе с договором о платных услугах).

Если студенту нет 18 лет, то нужно также показать:

- письменное согласие на получение кредита от одного из родителей,

- свидетельство о рождении,

- паспорт родителя и его копия.

Сотрудники банка помогут заполнить заявление на кредит и сообщат о дальнейших шагах.

Есть ещё один вариант — не обращаться в офис банка, а попросить встретиться с представителем. Это сотрудники, которые помогут оформить кредит в любом месте города: от дома до работы.

Документы нужны те же самые. Но перед тем, как получить услугу, нужно подать заявку на кредит на сайте выбранного банка.

Также читайте в «Справочниках»:

Кратко

- Кредит доступен студентам вузов, ссузов, включая тех, кто получает второе высшее образование.

- Кредит также могут взять студенты курсов ДПО.

- Преимущества образовательного кредита — ставка 3%, оплата любого количества семестров и возможность взять до двух кредитов в год.

- Деньги поступают напрямую в учебное заведение, а не на личный счёт студента.

- Студент может досрочно погасить долг или выплатить его частями в течение 15 лет.

- При отказе от кредита возврат производится только за ту часть, которая была использована.